[TEMA] :: Supuestos Ayudante Recaudaciˇn y SUMA :: Como generar una liquidaciˇn del IBI

autor.: cejuanjo

Remitido el 05-03-10 a las 07:55:41 :: 10104 lecturas

Don ABC es propietario de un solar cuyo valor catastral es de 12.000 euros. Dicho solar se encuentra en un municipio cuyo a˝o de revisiˇn fue 1998. Antes de la revisiˇn dicho valor era de 8.000 euros. El tipo impositivo vigente es del 0,85%.

Cuestiones que se plantean

1.- Generar una liquidaciˇn del Impuesto sobre Bienes Inmuebles

a) Tomamos como punto de partida la base imponible. Base que sabemos estß constituida por el valor catastral del bien inmueble. Valor que en nuestro ejemplo se fija en 12.000 euros.

b) El segundo paso consiste en hallar la base liquidable. La base liquidable del IBI es el resultado de practicar en la base imponible la reducciˇn a que se refieren los artÝculos 67 y siguientes de la LRHL (pßgina 88 y siguientes de nuestro temario).

Dicha reducciˇn se justifica en los siguientes supuestos:

Primer supuesto de reducciˇn

Cuando se trate de bienes inmuebles cuyo valor catastral se incremente como consecuencia de la aplicaciˇn de la primera ponencia total de valores (una ponencia total de valores es aquella que se refiere a un conjunto de bienes de una misma clase) siempre que dicha primera ponencia total de valores haya sido aprobada despuÚs del 1 de enero de 1997. Esta reducciˇn tiene un carßcter temporal y progresivo. Las reglas estßn en la pßgina 89 de nuestro temario (en lo que es la LRHL artÝculos 67 y siguientes). Su aplicaciˇn prßctica serÝa la siguiente:

a) La reducciˇn se aplicarÝa durante nueve a˝os a contar desde la entrada en vigor de los nuevos valores catastrales. En nuestro caso estamos hablando de una revisiˇn que tiene lugar en enero de 1998 por lo que se cumple el requisito de ser posterior al 1 de enero de 1997.

b) La cuantÝa de la reducciˇn es el resultado de la siguiente operaciˇn matemßtica:

Coeficiente reducciˇn x Componente individual de la reducciˇn

c) El Coeficiente de reducciˇn es de 0,9 y va disminuyendo en 0,1 anualmente hasta su desapariciˇn

d) El Componente individual de reducciˇn es la diferencia positiva entre el nuevo valor catastral que corresponda al inmueble en el primer ejercicio de su vigencia y su valor base

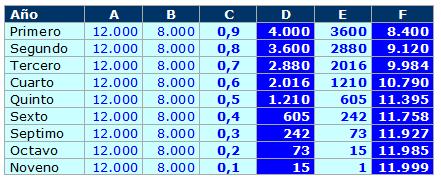

Desglosando y concretando esto por a˝os tendrÝamos:

El primer a˝o:

- Restamos a 12.000 (valor catastral nuevo) ľ 8.000 (valor catastral antiguo). Nos da 4.000. Para ese primer a˝o la cifra de 4.000 serß el componente individual de la reducciˇn.

- Multiplicamos 4.000 (componente individual de la reducciˇn) x 0,9 (coeficiente de la reducciˇn). Nos da 3.600. Esos 3.600 son el importe de la reducciˇn

- Restamos a 12.000 (valor catastral nuevo) ľ 3.600 (importe de la reducciˇn). Nos resulta una base liquidable de 8.400

El segundo a˝o:

- Multiplicamos 3.600 (cifra que arrastramos del a˝o pasado y que es el componente individual de la reducciˇn para el presente) x 0,8 (coeficiente de la reducciˇn para el segundo a˝o). Nos da 2.880 que es el importe de la reducciˇn.

- Restamos a 12.000 (valor catastral nuevo) ľ 2.880 (importe de la reducciˇn). Nos resulta una base liquidable de 9.120

A˝os sucesivos:

- El efecto de la reducciˇn en a˝os sucesivos (hasta el noveno) quedarÝa plasmado en la siguiente tabla:

Otros supuestos de reducciˇn

Dejando a un lado el caso de los bienes inmuebles de caracterÝsticas especiales (a los que nos referiremos en otro ejemplo) estos supuestos conciernen a la aplicaciˇn de sucesivas ponencias totales de valores que se aprueben una vez transcurrido el perÝodo de reducciˇn establecido en el artÝculo 68.1 de esta Ley. Es decir, el perÝodo de nueve a˝os.

Ademßs tambiÚn se contempla el caso de inmuebles situados en municipios para los que se hubiera aprobado una ponencia de valores que haya dado lugar a la aplicaciˇn del sistema de reducciones previsto anteriormente y cuyo valor catastral se altere, antes de finalizar el plazo de reducciˇn, por alguna de las siguientes causas:

- Procedimientos de valoraciˇn colectiva de carßcter general.

- Procedimientos de valoraciˇn colectiva de carßcter parcial.

- Procedimientos simplificados de valoraciˇn colectiva.

- Procedimientos de inscripciˇn mediante declaraciones, comunicaciones, solicitudes, subsanaciˇn de discrepancias e inspecciˇn catastral.

La base imponible en estos supuestos de reducciˇn distintos del supuesto general no tienen un sistema de cßlculo distinto del que hemos expuesto, por lo que nos remitimos a lo dicho tambiÚn en estos casos.

c) Una vez hallada la base liquidable la cuota Ýntegra es el resultado de aplicar sobre esa base liquidable el tipo de gravamen.

AsÝ si en nuestro ejemplo estamos hablando de la cuota Ýntegra del IBI para el primer a˝o esta serÝa:

8.400 (base liquidable) x 0,85 / 100 (tipo de gravamen) = 71,4 euros.

Os dejo a vosotros calcular cuanto serÝa la cuota Ýntegra en otros a˝os, por ejemplo el tercero o el sexto.

Pues nada, chavales, esto es lo que hay. Un saludo.

Respuestas

1

titulo.: :: Supuestos Ayudante Recaudaciˇn y SUMA :: Como generar una liquidaciˇn del IBI

Este 2024 ya

llevamos convocadas

29,486 plazas en

2,533 Oposiciones y se han abierto

236

Bolsas de Trabajo

[hoy 33

plazas en 23 Oposiciones con apertura de

4 Bolsas]